中小企業診断士 過去問

令和7年度(2025年)

問120 (運営管理 問28(1))

問題文

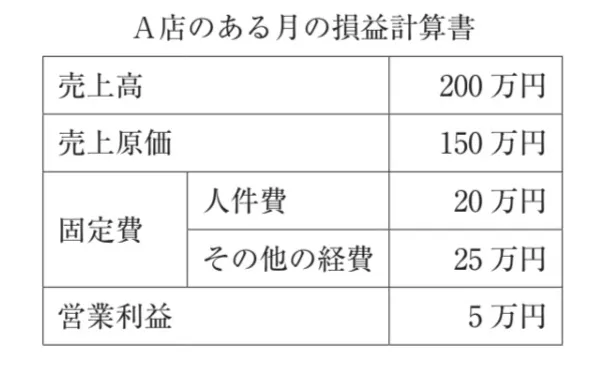

以下は、雑貨を販売するA店を経営するX氏と中小企業診断士(以下、「診断士」という。)との間で行われた会話である。この会話と下表に基づき、下記の設問に答えよ。

X氏:「最近の物価高を反映して、アルバイト従業員の賃金を上げようと考えています。うちの店の従業員はすべてアルバイトなので、時給を上げた分、そのまま人件費の増加になります。健全な経営をするために、どのようなことを考えることが必要でしょうか。」

診断士:「営業利益が出せるように計画を立てることを考えましょう。人件費が増加するということは、損益分岐点売上高が上がることになります。時給はどのくらい上げる予定ですか。」

X氏:「時給は10%上げようと考えています。店を運営する作業は変わらないのでシフトは変えないため、総労働時間数は変わらない予定です。営業赤字にならないように、①損益分岐点売上高を下回らない売上高を確保することが必要なのですね。」

診断士:「はい、ただし、店舗の②人時生産性を高めて損益分岐点売上高を下げることも検討してください。」

会話の中の下線部①の損益分岐点売上高について、人件費を10%上げた際のA店の損益分岐点売上高として最も適切なものはどれか。ただし、ここでは売上原価率、固定費のその他の経費は一定で変化しないものとする。

X氏:「最近の物価高を反映して、アルバイト従業員の賃金を上げようと考えています。うちの店の従業員はすべてアルバイトなので、時給を上げた分、そのまま人件費の増加になります。健全な経営をするために、どのようなことを考えることが必要でしょうか。」

診断士:「営業利益が出せるように計画を立てることを考えましょう。人件費が増加するということは、損益分岐点売上高が上がることになります。時給はどのくらい上げる予定ですか。」

X氏:「時給は10%上げようと考えています。店を運営する作業は変わらないのでシフトは変えないため、総労働時間数は変わらない予定です。営業赤字にならないように、①損益分岐点売上高を下回らない売上高を確保することが必要なのですね。」

診断士:「はい、ただし、店舗の②人時生産性を高めて損益分岐点売上高を下げることも検討してください。」

会話の中の下線部①の損益分岐点売上高について、人件費を10%上げた際のA店の損益分岐点売上高として最も適切なものはどれか。ただし、ここでは売上原価率、固定費のその他の経費は一定で変化しないものとする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

中小企業診断士試験 令和7年度(2025年) 問120(運営管理 問28(1)) (訂正依頼・報告はこちら)

以下は、雑貨を販売するA店を経営するX氏と中小企業診断士(以下、「診断士」という。)との間で行われた会話である。この会話と下表に基づき、下記の設問に答えよ。

X氏:「最近の物価高を反映して、アルバイト従業員の賃金を上げようと考えています。うちの店の従業員はすべてアルバイトなので、時給を上げた分、そのまま人件費の増加になります。健全な経営をするために、どのようなことを考えることが必要でしょうか。」

診断士:「営業利益が出せるように計画を立てることを考えましょう。人件費が増加するということは、損益分岐点売上高が上がることになります。時給はどのくらい上げる予定ですか。」

X氏:「時給は10%上げようと考えています。店を運営する作業は変わらないのでシフトは変えないため、総労働時間数は変わらない予定です。営業赤字にならないように、①損益分岐点売上高を下回らない売上高を確保することが必要なのですね。」

診断士:「はい、ただし、店舗の②人時生産性を高めて損益分岐点売上高を下げることも検討してください。」

会話の中の下線部①の損益分岐点売上高について、人件費を10%上げた際のA店の損益分岐点売上高として最も適切なものはどれか。ただし、ここでは売上原価率、固定費のその他の経費は一定で変化しないものとする。

X氏:「最近の物価高を反映して、アルバイト従業員の賃金を上げようと考えています。うちの店の従業員はすべてアルバイトなので、時給を上げた分、そのまま人件費の増加になります。健全な経営をするために、どのようなことを考えることが必要でしょうか。」

診断士:「営業利益が出せるように計画を立てることを考えましょう。人件費が増加するということは、損益分岐点売上高が上がることになります。時給はどのくらい上げる予定ですか。」

X氏:「時給は10%上げようと考えています。店を運営する作業は変わらないのでシフトは変えないため、総労働時間数は変わらない予定です。営業赤字にならないように、①損益分岐点売上高を下回らない売上高を確保することが必要なのですね。」

診断士:「はい、ただし、店舗の②人時生産性を高めて損益分岐点売上高を下げることも検討してください。」

会話の中の下線部①の損益分岐点売上高について、人件費を10%上げた際のA店の損益分岐点売上高として最も適切なものはどれか。ただし、ここでは売上原価率、固定費のその他の経費は一定で変化しないものとする。

- 8万円

- 180万円

- 188万円

- 208万円

- 220万円

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

損益分岐点売上高に関する問題です。損益分岐点売上高とは、損益の分かれ目となる売上高=損益がゼロになる点(売上高)という意味です。

損益分岐点売上高は、通常は財務会計で出題される論点のため計算式は頭に入っていると思いますが「固定費/(1-変動比率)」により求まります。

まず、与件文に与えられている損益計算書では、売上原価の150万円が変動費と判断することができます。(固定費の区分があり、固変分解済みである)

変動費率は(変動費/売上高)×100%により求まるため、(150/200)×100%より変動費率は75%と求まります。

また、与件文に「時給は10%上げようと考えています」と記述があるため、人件費は20→22万円(20×1.1)で計算します。

これらの数値を計算式に代入すると、損益分岐点売上高=47(人件費22+その他の経費25)÷1-0.75より188万円と求まります。

冒頭の解説より、損益分岐点売上高は188万円となるため不適切な選択肢となります。

冒頭の解説より、損益分岐点売上高は188万円となるため不適切な選択肢となります。

冒頭の解説より、損益分岐点売上高は188万円となるため正解の選択肢となります。

冒頭の解説より、損益分岐点売上高は188万円となるため不適切な選択肢となります。

冒頭の解説より、損益分岐点売上高は188万円となるため不適切な選択肢となります。

【補足】

実際に受験された方は、運営管理で本来財務会計で出題されるはずの損益分岐点売上高の問題が出題されて驚いた方もいるかも知れません。

ただし、試験日程上、運営管理を受験している時点で財務会計の試験は終了しており、損益分岐点売上高は財務会計では出題必須の論点であることから本問は正答できてしかるべき問題です。

参考になった数9

この解説の修正を提案する

02

損益分岐点売上高に関する問題です。

損益分岐点売上高は「固定費÷(1-変動費率)」で求められます。

時給を10%上げた場合の固定費と変動費率を計算します。

固定費:人件費(20万円×110%)+その他の経費25万円=47万円

変動費率:150万円÷200万円=75%

損益分岐点売上高=47万円÷(1-75%)=188万円

よって人件費を10%上げた際のA店の損益分岐点売上高は188万円となります。

冒頭の解説の通り、適切な選択肢です。

参考になった数1

この解説の修正を提案する

前の問題(問119)へ

令和7年度(2025年) 問題一覧

次の問題(問121)へ