中小企業診断士 過去問

令和7年度(2025年)

問43 (財務・会計 問18)

問題文

現在、Z社は新製品の投資案を検討している。初期投資額は150,000千円である。減価償却は、耐用年数5年、残存価額を取得原価の10%とする定額法で行い、耐用年数終了時に残存価額で売却できるものとする。

この投資案の実行により生産される製品は販売価格が40千円で、5年間にわたり毎年4,000個販売できると予測される。製品の製造に当たり、変動費が単位当たり15千円、現金流出を伴う業務費用が年間で40,000千円生じる。

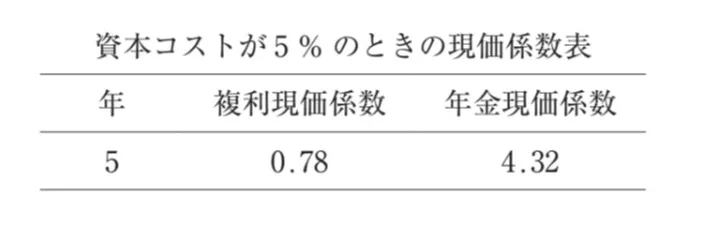

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は30%とする。また、資本コストは5%であり、正味現在価値の計算には以下の現価係数表を使用すること。

この投資案の実行により生産される製品は販売価格が40千円で、5年間にわたり毎年4,000個販売できると予測される。製品の製造に当たり、変動費が単位当たり15千円、現金流出を伴う業務費用が年間で40,000千円生じる。

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は30%とする。また、資本コストは5%であり、正味現在価値の計算には以下の現価係数表を使用すること。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

中小企業診断士試験 令和7年度(2025年) 問43(財務・会計 問18) (訂正依頼・報告はこちら)

現在、Z社は新製品の投資案を検討している。初期投資額は150,000千円である。減価償却は、耐用年数5年、残存価額を取得原価の10%とする定額法で行い、耐用年数終了時に残存価額で売却できるものとする。

この投資案の実行により生産される製品は販売価格が40千円で、5年間にわたり毎年4,000個販売できると予測される。製品の製造に当たり、変動費が単位当たり15千円、現金流出を伴う業務費用が年間で40,000千円生じる。

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は30%とする。また、資本コストは5%であり、正味現在価値の計算には以下の現価係数表を使用すること。

この投資案の実行により生産される製品は販売価格が40千円で、5年間にわたり毎年4,000個販売できると予測される。製品の製造に当たり、変動費が単位当たり15千円、現金流出を伴う業務費用が年間で40,000千円生じる。

この新規投資案の正味現在価値として、最も適切なものを下記の解答群から選べ。なお、法人税等の実効税率は30%とする。また、資本コストは5%であり、正味現在価値の計算には以下の現価係数表を使用すること。

- -38,508千円

- 21,108千円

- 66,432千円

- 78,132千円

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

この問題は、財務・会計における「投資意思決定」の分野で、減価償却費の節税効果(タックスシールド)と残存価額の取り扱いを正確に理解しているかが問われる、非常に完成度の高い総合問題です。

計算ステップが多く、どこか一つでもミスをすると正解に辿り着けませんので、難易度は高いです。

ただし、一次試験のみならず、二次試験(事例IV)の最頻出パターンですので、できれば正解したいです。

計算のステップ

ステップ1:年間の減価償却費を求める

取得原価: 150,000千円

残存価額: 150,000千円 × 10% = 15,000千円

償却対象額: 150,000 - 15,000 = 135,000千円

年間の減価償却費: 135,000 ÷ 5年 = 27,000千円

ステップ2:毎年の営業キャッシュフロー(OCF)を求める

税金が存在する場合のOCFは、以下の式(税引後利益 + 減価償却費)で計算します。

売上高: 40千円 × 4,000個 = 160,000千円

変動費: 15千円 × 4,000個 = 60,000千円

現金支出業務費用: 40,000千円

税引前利益: 160,000 - 60,000 - 40,000 - 27,000(減価償却費)= 33,000千円

法人税等: 33,000 × 30% = 9,900千円

税引後利益: 33,000 - 9,900 = 23,100千円

営業CF: 23,100 + 27,000(非現金支出である減価償却費を足し戻す)= 50,100千円

ステップ3:将来キャッシュフローの現価合計を求める

ここで、提示された係数表を使い分けます。

5年間の営業CFの現価合計(年金現価係数を使用):

50,100 × 4.32 = 216,432千円

5年後の残存価額回収の現価(複利現価係数を使用):

※耐用年数終了時に「残存価額(15,000千円)で売却できる」ため、これもプラスのCFです。

15,000 × 0.78 = 11,700千円

【現価合計】: 216,432 + 11,700 = 228,132千円

ステップ4:正味現在価値(NPV)を求める

NPV = 現価合計 - 初期投資額

NPV = 228,132 - 150,000 = 78,132千円

よって、最も適切なものは 78,132千円 です。

上記より、これが正解です。

この問題を確実に正解するためのポイントを整理します。

「年金現価係数」と「複利現価係数」の使い分け

毎年定額で発生するOCFには年金現価係数。

最後(5年後)に一回だけ発生する売却代金には複利現価係数を使います。

残存価額の売却の扱い

「残存価額(帳簿価額)と同じ金額で売却」する場合、売却損益が出ないため、税金計算は不要でそのまま額面(15,000千円)を回収CFとして計上します。

時短テクニック(タックスシールド公式)

以下の式を知っていると、計算ミスを減らせます。

OCF = (売上 - 現金支出費用) × (1 - 税率) + (減価償却費 × 税率)

(160,000 - 100,000) × 0.7 + (27,000 × 0.3) = 42,000 + 8,100 = 50,100千円

この計算式は二次試験で非常に強力な武器になります。

参考になった数26

この解説の修正を提案する

02

正味現在価値(NPV)に関する問題です。与件文に「耐用年数終了時に残存価額で売却できる」という制約条件が付されていることに注意してください。

まず、毎期のキャッシュフローを計算します。

売上高:160,000千円(販売価格40千円×4,000個)

変動費:▲60,000千円(15千円×4,000個)

業務費用:▲40,000千円

減価償却費:▲27,000千円(初期投資額150,000千円÷耐用年数5年定額法 ※取得原価の10%→15,000千円が残存価格)

税引前利益:33,000千円

税引後利益:23,100千円(法人税等の実効税率30%)

減価償却費:27,000千円(※減価償却費を足し戻すため)

CF:50,100千円

次に正味現在価値を求めますが、与件文の「耐用年数終了時に残存価額で売却できる」という制約条件を忘れずに計算する必要があります。

(50,100×4.32)+15,000×0.78-150,000より、

=216,432-138,300

=78,132千円となります。

冒頭の解説より、最も適切な正味現在価値は78,132千円であるため不適切な選択肢となります。

冒頭の解説より、最も適切な正味現在価値は78,132千円であるため不適切な選択肢となります。

冒頭の解説より、最も適切な正味現在価値は78,132千円であるため不適切な選択肢となります。

冒頭の解説より、最も適切な正味現在価値は78,132千円であるため正解の選択肢となります。

【補足】

一次試験では電卓が使えないため、一次試験での企業価値の出題は知識を問う内容が主流でしたが、本試験までに計算式をしっかり覚えた上で実際に筆算できるレベルが求められるようになっており難易度は高いです。

参考になった数16

この解説の修正を提案する

前の問題(問42)へ

令和7年度(2025年) 問題一覧

次の問題(問44)へ