中小企業診断士 過去問

令和7年度(2025年)

問37 (財務・会計 問12)

問題文

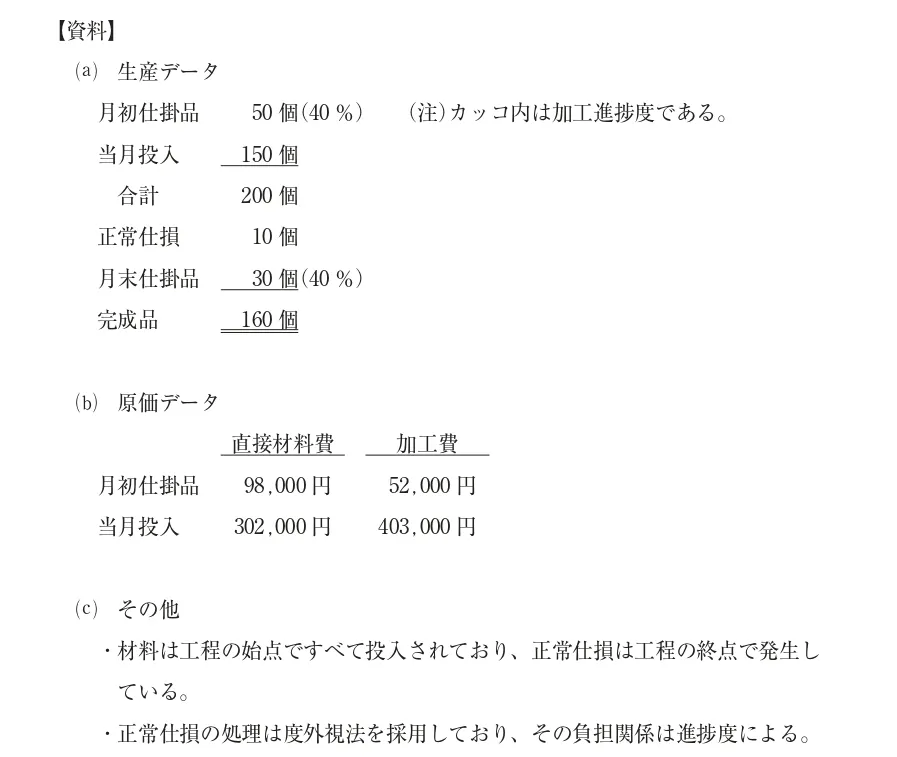

以下の資料に基づき、平均法による完成品原価として、最も適切なものを下記の解答群から選べ。

なお、計算の結果が割り切れない場合は、小数第1位を四捨五入すること。

なお、計算の結果が割り切れない場合は、小数第1位を四捨五入すること。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

中小企業診断士試験 令和7年度(2025年) 問37(財務・会計 問12) (訂正依頼・報告はこちら)

以下の資料に基づき、平均法による完成品原価として、最も適切なものを下記の解答群から選べ。

なお、計算の結果が割り切れない場合は、小数第1位を四捨五入すること。

なお、計算の結果が割り切れない場合は、小数第1位を四捨五入すること。

- 720,000円

- 726,750円

- 757,894円

- 765,000円

正解!素晴らしいです

残念...

この過去問の解説 (2件)

01

完成品原価に関する問題です。計算過程が必須となるため、問題用紙の余白に以下のようなボックス図を描いて対応します。

・直接材料費

月初仕掛品50個

98,000円

完成品170個

340,000円

当月投入150個

302,000円

月末仕掛品30個

60,000円

左辺の合計が200個、右辺の月末仕掛品が30個より、差分で完成品170個と求まりますが、正常仕損10個は完成品に含めます。

(資料cより「正常仕損は工程の終点で発生」とあり、完成品となった段階で仕損品と判明したと解釈できます)

左辺の直接材料費合計400,000円÷200個=@2,000

@2,000×170個=340,000円が完成品の直接材料費となります。

・加工費

月初仕掛品20個

52,000円

完成品170個

425,000円

当月投入162個

403,000円

月末仕掛品12個

30,000円

月初・月末の仕掛品の加工真直度より、月初は50×0.4=20個、月末は30×0.4=12個となります。

完成品は正常仕損10個を含めて完成品170個と求まっており、右辺の合計が182個になるため、当月投入は差分で求めます。

左辺の加工費合計455,000円÷182個=@2,500

@2,500×170個=425,000円が完成品の直接加工費となります。

完成品の直接材料費340,000円+直接加工費425,000円=765,000円が完成品原価となります。

冒頭の解説より、完成品原価は765,000円となるため不適切な選択肢となります。

冒頭の解説より、完成品原価は765,000円となるため不適切な選択肢となります。

冒頭の解説より、完成品原価は765,000円となるため不適切な選択肢となります。

冒頭の解説より、完成品原価は765,000円となるため正解の選択肢となります。

【補足】

与件文には「計算の結果が割り切れない場合は、小数第1位を四捨五入すること」と書かれていますが、一次試験では電卓が使用できないため筆算できれいに割り切れる数字が設定されていると考えるのが自然です。(過去問題の数字も割り切れるように設定されていますので、1円単位の選択肢は最初から排除できます)

計算しなければならないため時間がかかりますが、毎年のように出題される頻出論点です。必ず正答できるようになるまでトレーニングしてください。

なお、ゼロの単位を切り崩して数字を小さくすると計算が楽になり時間を節約することができます。内容的にどうしても時間がかかってしまうため、対応できればで結構ですが試してみてください。

※度外視法については、令和5年度第10問で出題されています。計算過程で度外視法を考慮する必要はありませんが、気になる方はチェックしてみてください。

参考になった数23

この解説の修正を提案する

02

総合原価計算の問題です。

この問題で最も重要なのは、正常仕損を「完成品」と「月末仕掛品」のどちらに負担させるかの判定です。

仕損の発生地点: 終点(100%)

月末仕掛品の進捗度: 40%

すなわち、月末仕掛品はまだ40%までしか作られておらず、100%地点の検査を受けていません。したがって、正常仕損のコストは「完成品」だけが負担します。

1. 数量データの整理

まず、直接材料費と加工費それぞれの完成品換算量を整理します。

度外視法では、仕損品を完成品と同様にカウントして単価を出し、後で負担関係に応じて配分します。

直接材料費についての完成品換算量は、月初仕掛品分+月末投入分(すなわち完成品分+月末仕掛品分+正常仕損分と同じ)で、

50+150=200個となります。

次に加工費の完成品換算量を求めます。

完成品は160個で、完成品換算量も当然160個です。

正常仕損は10個ですが、与件文より、正常仕損は工程の終点で発生するものでありますから、加工進捗度は100%です。

よって完成品換算量も10個となります。

月末仕掛品は30個で、加工進捗度は40%なので、

完成品換算量は30個×40%=12個となります。

したがって、月末分の完成品換算量(すなわち月初仕掛品分+月初投入分の完成品換算量と同じ)は、

完成品分+月末仕掛品分+正常仕損分で、

160+10+12=182個となります。

2. 単価の計算(平均法)

平均法では「月初」と「当月」の原価を合計し、それを数量の合計で割ります。

直接材料費の単価は、

(98,000+302,000)÷200個=2,000円/個

です。

加工費の単価は、

(52,000+403,000)÷(160+10+12)個=455,000÷182個=2,500円/個

です。

3. 完成品原価の算出

仕損は完成品のみが負担するため、「完成品分160個+正常仕損分10個=170個」分の原価を完成品原価とします。

直接材料費の完成品原価は、170個×2,000円=340,000円

加工費の完成品原価は、170個×2,500円=425,000円

トータルで、340,000+425,000=765,000円

となります。

上記より、これが正解です。

「月末仕掛品が仕損を負担するかどうか」の判定がポイントです。

参考になった数17

この解説の修正を提案する

前の問題(問36)へ

令和7年度(2025年) 問題一覧

次の問題(問38)へ